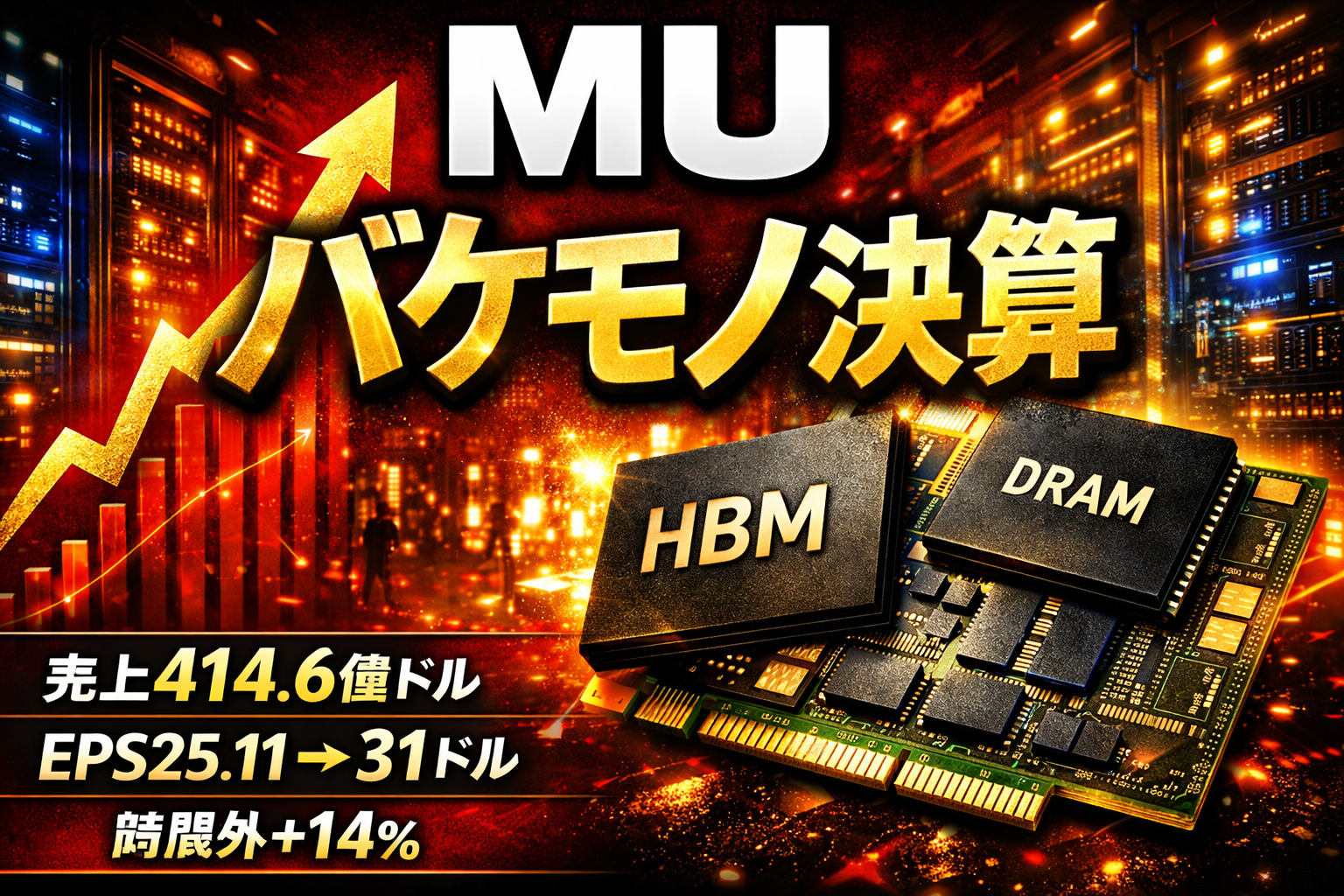

マイクロン(NASDAQ: MU)が2026年5月期(Q3)決算を発表。

AIメモリ需要の爆発を背景に、売上・利益ともに過去最高を更新し、市場予想を大幅に上回りました。

1.主要業績(実績値)

| 項目 | 実績 | 市場予想 |

|---|---|---|

| 売上高 | 414.6億ドル | 355.9億ドル |

| EPS(Non-GAAP) | 25.11ドル | 20.60ドル |

| 粗利率(Non-GAAP) | 84.9% | 81.8%前後 |

| 営業CF | 253.9億ドル | — |

売上は前年同期(93.0億ドル)から4.4倍、EPSは約13倍に急拡大。

2.セグメント別(実績)

- クラウドメモリ:137.7億ドル

- データセンター:115.2億ドル

- モバイル&クライアント:115.2億ドル

- 自動車&産業:46.3億ドル

すべての事業が前四半期・前年同期比で大幅成長。

3.ガイダンス(2026年Q4:会社予想)

| 項目 | 会社予想 | 市場予想 |

|---|---|---|

| 売上高 | 500億ドル ±10億ドル | 429~432億ドル |

| EPS(Non-GAAP) | 31.00ドル ±1ドル | 25.5ドル前後 |

| 粗利率 | 約86% | 82%前後 |

ガイダンスも市場予想を大幅に上回り、過去最高の更新を予告。

4.決算のポイント(要点)

(1)AIメモリ需要が“供給を大幅に上回る”状態

- HBM4の出荷が本格化、売上は10億ドル超

- AIサーバー向けDRAMが歴史的な需要

- CEO「供給不足は2027年以降も続く」

(2)戦略的顧客契約(SCA)が急増

- 16〜17件の長期契約を締結

- 前受金(デポジット)220億ドル規模

- 売上の半分以上が長期契約で固定化へ

(3)株価反応

- 時間外で+12〜14%急騰

- 半導体セクター全体を押し上げる展開

5.投資家向けまとめ(3行)

- 売上・EPSともに過去最高、予想を大幅に上回る。

- Q4ガイダンスも過去最高で、AIメモリ不足が長期化。

- SCAで売上の安定性が急上昇、構造的高収益企業へ。

コメント